客服热线:

客服热线:

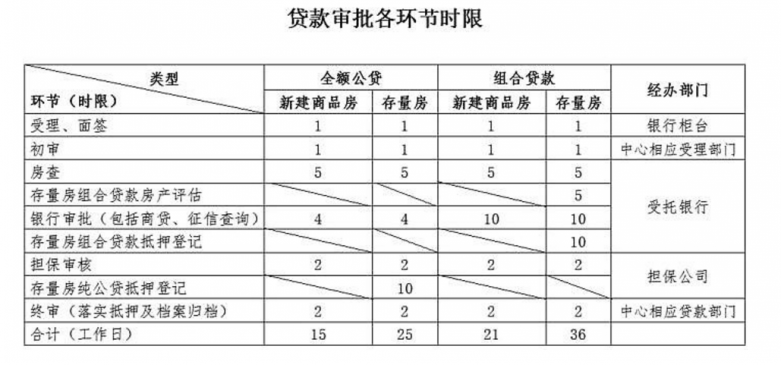

近日,合肥市住房公积金管理中心出台《关于规范住房公积金贷款审批时限规定的通知》,明确公积金贷款涉及贷款申请受理、管理中心审核、银行审核、担保核查、落实抵押及档案归档(终审)五个环节流程。对每个环节都有办理时限要求,算下来,新建商品房全额公积金贷款时间最短,合计需要15个工作日,存量房组合贷款需要时间最长,为36个工作日。

公积金贷款受理“一站式”办结

贷款申请受理环节,只要职工提交贷款申请资料齐全,符合贷款条件,贷款承办银行自受理之日起1个工作日内将贷款信息录入公积金中心业务信息管理系统,同时完成申请资料扫描和业务系统受理、面签的确认提交。

当场预签订借款合同、不动产登记申请、委托书等办理要件,确保住房公积金贷款受理“一站式”办结。如资料不全的,应于借款人补齐资料之日起完成系统面签确认。

管理中心审核环节中,管理中心业务服务处及各分中心、管理部应自贷款承办银行完成贷款初审信息录入住房公积贷款业务信息系统之日起1个工作日内完成贷款审批,如审批不通过,应退回贷款申请受理环节。

最快15个工作日最长36个工作日即可放款

银行审核环节分为三种情况,一种是全额住房公积金贷款,受托银行审核环节不得超过9个工作日;第二种是新建商品房组合贷款,受托银行审核环节不得超过15个工作日;第三种是存量房住房公积金组合贷款,银行审批及落实抵押全过程不得超过30个工作日。

在担保核查环节,新建商品房公积金贷款及存量房组合贷款担保公司应在收到银行审批材料的2个工作日内完成担保核查手续并报管理中心;存量房全额住房公积金贷款担保公司应在10个工作日内完成存量房全额公积金贷款不动产抵押登记手续,存量房全额住房公积金贷款担保公司核查过程不得超过12个工作日。

最后一步是落实抵押及档案归档(终审)环节,公积金中心房贷处或分中心、管理部在收到担保公司报送的贷款材料2个工作日内,完成贷款担保落实审核确认工作及贷款档案资料流转、归档工作。

整个流程下来,公积金贷款审批各环节涉及银行柜台、公积金管理中心相应受理部门、受托银行、担保公司、公积金管理中心相应贷款部门。

那么走完全程到底要多长时限呢?统计发现,全额公积金贷款中,新建商品房合计需要15个工作日,存量房需要25个工作日。而组合贷款中,新建商品房在没有包括贷款行办理预抵押登记手续的情况下,合计需要21个工作日,存量房需要时间最长,为36个工作日。